По сравнению с прошлым годом эта зима прошла достаточно успешно, и мы наблюдаем рост по всем рыночным показателям. Однако при столь заметной динамике рынка, стоит отметить, что зимний период является не самым активным сезоном и этот год не стал исключением. С нового года отмечается небольшое снижение активности, которое для этого периода уже становится традиционным. Многие покупатели решают продлевать новогодние каникулы, проводя зиму в более теплом климате и возвращаются на столичный рынок ближе к началу весны. Еще одним сильно сдерживающим покупателей фактором являются высокие ставки по депозитам, из-за чего многие пока предпочитают оставлять накопления в банках

– Дмитрий Халин, CEO и управляющий партнер «Intermark Городская Недвижимость»

Прогноз на весну 2024

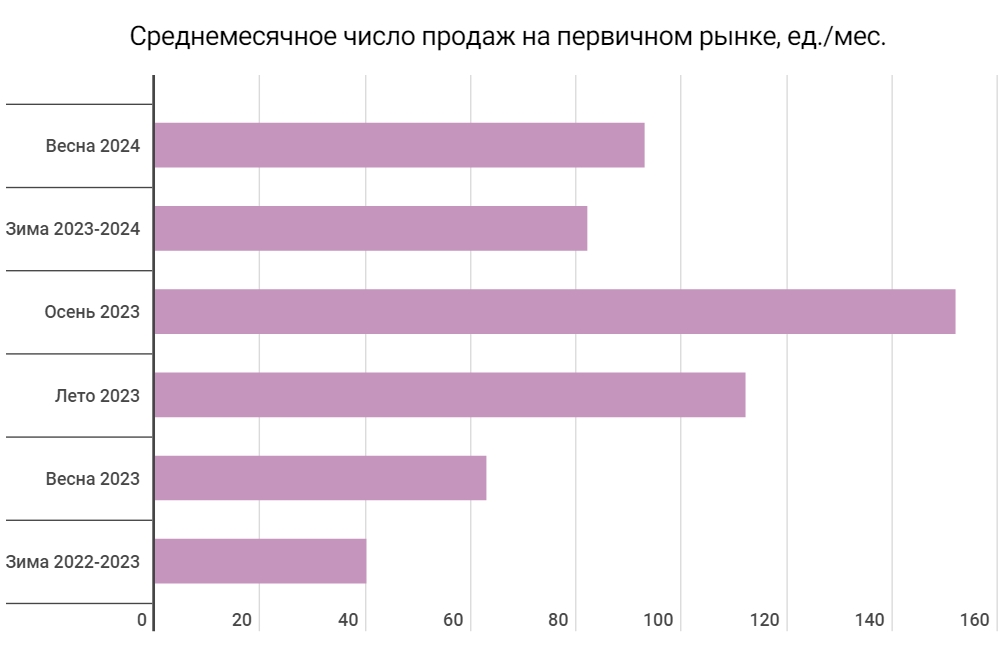

Продолжится рост по числу сделок и он составит в среднем до 15% к зимним месяцам.

- Прогноз на весну 2024 года благодаря активизации крупных капиталов, продажам квартир для объединения в новостройках (в целом активизации основной целевой аудитории семейных покупателей) можно оценивать как оптимистичный – продолжится рост по числу сделок и он составит в среднем до 15% к зимним месяцам.

- Весеннюю активизацию рынка должны поддержать в том числе и официальные старты продаж новых проектов первичного рынка.

Объем и структура спроса

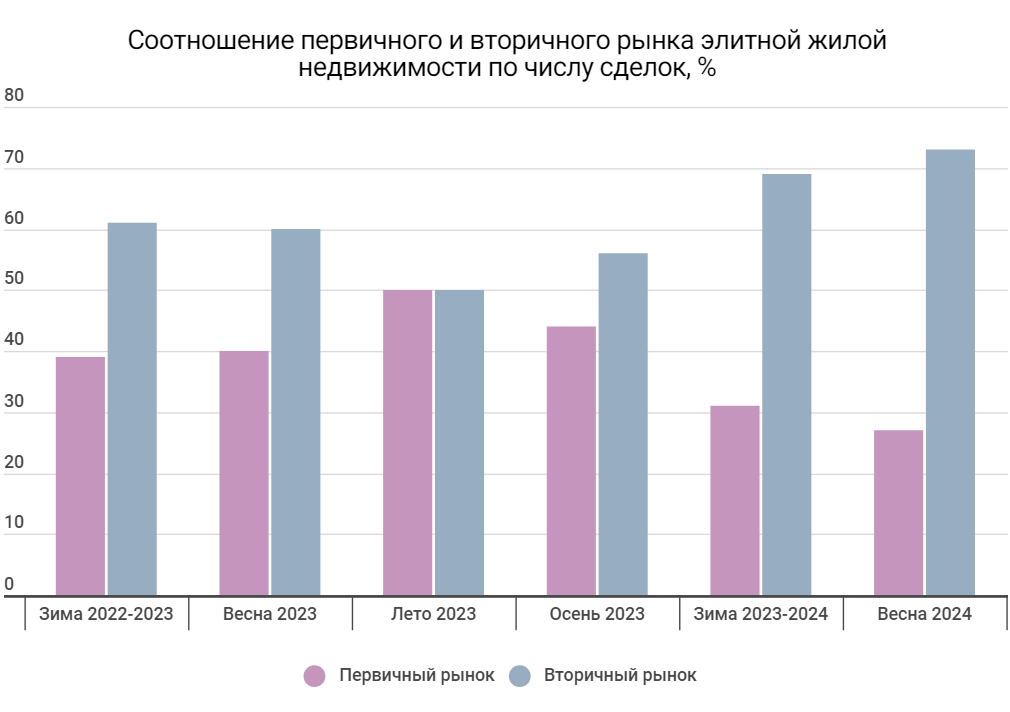

60% составила доля вторичных сделок в общей структуре спроса на рынке элитной жилой недвижимости Москвы.

- В общей структуре сделок, вторичные продажи превалируют над первичными и занимают до 60% совокупного рынка по итогам февраля 2024 года.

- Фаворитами у покупателей среди районов на вторичном рынке стали Хамовники, Пресненский район и Раменки (50% всех сделок прошедшей зимой).

- Выбор покупателей на первичном рынке – Хамовники, Пресненский район и Дорогомилово на третьем месте (66% всего спроса в новостройках).

- Основной объем продаж пришёлся на элитную квартальную застройку – более половины рыночного спроса.

- На протяжении последнего года доля продаж вторичного рынка сокращалась – максимальное значение показателя было отмечено зимой 2022-2023 гг. (73%), минимальное – прошлой осенью (50%).

- В абсолютных значениях число вторичных сделок превышало продажи в элитных новостройках. В начале прошлого года на 1 сделку в новостройках приходилось до 2-3 на «вторичке». Исключением стала осень, когда был установлен недолгий, но абсолютный паритет двух сегментов. Надо отметить, что осенние месяцы стали наиболее «урожайными» - суммарно было выкуплено более 900 элитных квартир и апартаментов.

Ситуация с ценами

Более 50% первичных сделок – это продажи в проектах квартальной застройки

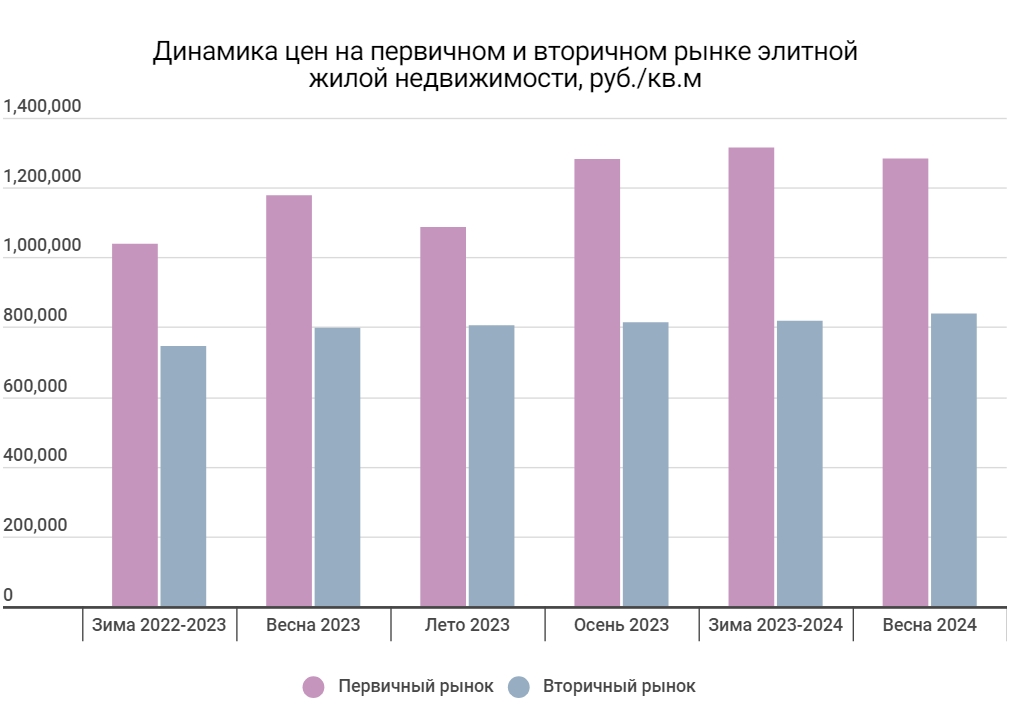

Активность рынка, безусловно, сказалась и на ценах. В целом за год средние цены сделок в новостройках повысились не только благодаря плановым изменениям прайс-листов, но и за счет более крупных продаж, которые имели место в последние месяцы 2023 года. Это подтверждается динамикой среднего бюджеты сделки – до 167 млн руб./лот прошедшей зимой, тогда как год назад данный показатель достигал только 120 млн руб.