Большое влияние сезонности на спрос и предложение

2025 год начался достаточно спокойно с точки зрения интереса к аренде высокобюджетных квартир в Москве, что характерно для этого времени. Количество сделок в январе 2025 года уменьшилось в сравнении с концом прошлого года (тогда было одно из пиковых значений спроса в 2024 году) почти наполовину.

Сезонное снижение спроса носит постоянный характер в начале года, тогда как к летнему периоду наоборот увеличивается. Так, мы замечаем высокий интерес к аренде в первый летний месяц 2025 года – в июне было заключено максимальное число сделок в 2025 году. Тогда за месяц количество сделок увеличилось на 13%. Последний раз сопоставимый уровень спроса был в июле прошлого года.

Сезонное увеличение спроса на долгосрочную аренду также было в преддверии начала нового делового сезона - сразу на 20% выросло число сделок в августе, при этом пик спроса пришелся на последнюю неделю августа.

В конце года снова наблюдается тенденция снижения числа сделок и в ноябре мы отмечаем одно из самых минимальных значений спроса в 2025 году.

Растет доля сделок в ЦАО – 2/3 сделок заключается в границах центра города

70% из числа всех предложений на рынке расположены в ЦАО г. Москвы, из которых 20% приходится на район Арбат- Кропоткинская.

Также растет доля сделок в ЦАО г. Москвы – в сравнении с прошлым годом доля спроса на объекты в долгосрочную аренду, расположенные в центре города, выросла на 6 п.п. с 61% до 67%. С точки зрения географии наибольший спрос на элитные квартиры в ЦАО сосредоточен в локации Арбат-Кропоткинская (14% сделок), в районе Тверская-Кремль (11% лотов) и Краснопресненская (10% лотов).

Самым востребованным районом вне центра города стал Ленинский проспект – 14% из числа всех сделок.

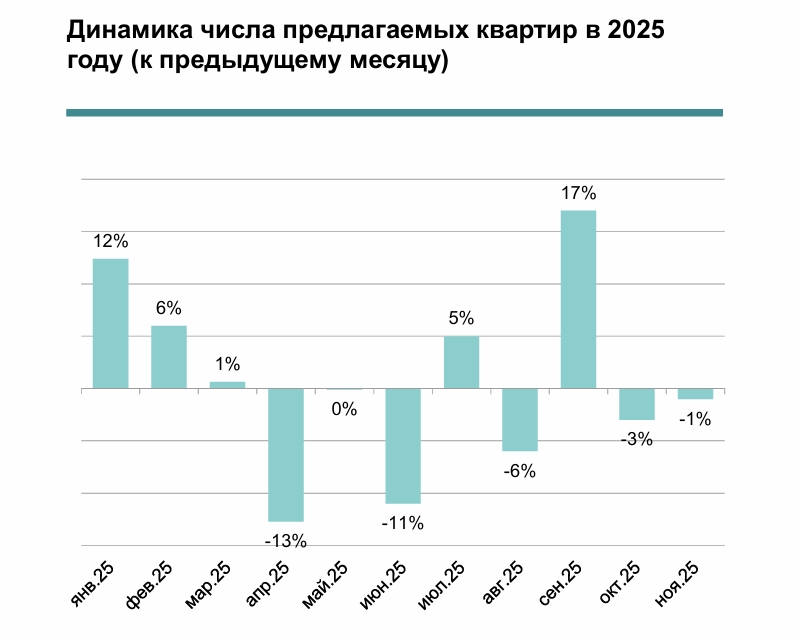

Увеличение предложений для аренды за счёт активного выхода на рынок инвестиционных квартир

Мы наблюдали заметное увеличение объема предложения на высокобюджетном рынке аренды Москвы в начале года и осенью. Так, с приходом осеннего сезона рынок продемонстрировал рост числа предложений на уровне 17% в сентябре в сравнении с августом – это наибольший ежемесячный прирост на данный момент в этом году.

Сегодня в сравнении с прошлым годом выбор недвижимости стал больше на 8% (сравниваются периоды на конец ноября 2025 г. и ноября 2024 г.).

Помимо сезонного фактора, рост предложения происходил за счёт активного выхода на рынок инвестиционных квартир. Инвесторы оценивают арендный потенциал объекта, опираясь на личные ожидания по доходности, что часто не соответствует рыночным ставкам. Неэкспертная оценка приводит к длительному непрогнозируемому периоду экспозиции, создавая стагнационный объем.

Остановка роста ставок предложения и спроса в конце года

Более высокий ценовой сегмент всегда был менее подвержен ценовым изменениям. В отличие от массового сегмента рынка недвижимости, на котором сегодня отмечается спад стоимости аренды – на высокобюджетном рынке мы не видим тенденции ощутимого снижения цен и отмечает только остановку роста ставок аренды.

Так, в апреле отмечались минимальные в этом году предлагаемые ставки аренды – 469 000 руб./месяц, после чего цены росли и в октябре-ноябре остановились, достигнув 499 000 руб./месяц. При этом ставки аренды совершенных сделок даже показали небольшой спад в конце года.

В декабре прогнозируется продолжение стагнации стоимости аренды на долгосрочном рынке высокобюджетной аренды Москвы.