Рецессию после пандемии COVID-19 во многих западных странах ставят в один ряд со спадом экономики во время Второй Мировой войны. Национальным рынкам жилья при этом предсказывают заметное снижение цен и объемов сделок. В новейшей российской истории было не менее четырех системных кризисов с более значительным падением ВВП, чем прогнозируется в этот раз. Однако для полного восстановления даже после такого «мягкого» кризиса московскому рынку жилья потребуется не менее 3 лет…

- Дмитрий Халин управляющий партнер Savills в России

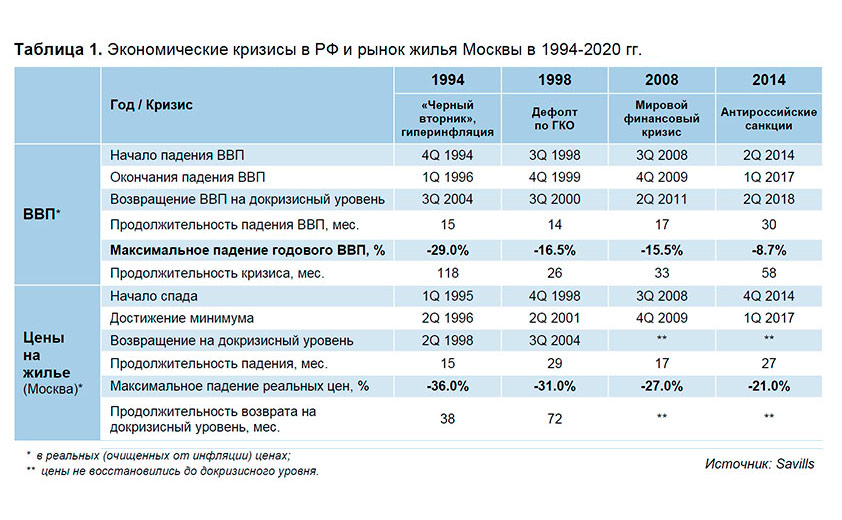

Рынок жилья Москвы в кризисы 90-х и 2000-х годов

Потери российской экономики в 2020 году в результате пандемии оценивается отечественными и зарубежными экспертами в диапазоне 5-6% от ВВП. Рост, прогнозируемый в следующем году, отыграет лишь часть этого падения – 2.8%...3.5%, а на полное восстановление можно рассчитывать лишь в 2022 году.

Столь затяжной цикл нынешнего кризиса позволяет экспертам Savills оценивать его потенциальные последствия для рынка жилья Москвы, используя результаты четырех предыдущих экономических спадов. Каждый из них приводил к довольно резкому снижению очищенных от инфляции цен на квартиры с медленным последующим восстановлением.

В новейшей истории России драматическое падение ВВП наблюдалось в:

- 1994-1995 гг. – после т.н. «черного вторника» (11 октября 1994 г.);

- 1998-1999 гг. – в результате дефолта по ГКО;

- 2008-2009 гг. – мировой финансовый кризис;

- 2014-2017 гг. – антироссийские санкции.

В ходе данных рецессий (Табл. 1) реальные цены на квартиры в Москве (после корректировки на инфляцию) снижались от 21% до 36%, а во время двух последних было отмечено падение и номинальных рублевых цен. К слову, после спадов 2008 года и 2014 года ценам на массовое московское жилье так и не удалось вернуться на докризисные значения.

Рецессии и цены на жилье

- Во время каждого из предыдущих кризисов реальные цены на жилье в Москве падали вместе с ВВП и можно было проследить несколько закономерностей (Граф. 1).

- Во-первых, падение наблюдалось в течение всего периода рецессий и часто продолжалось некоторое время после их завершения.

- В-третьих, реальные рублевые цены на элитное жилье восстанавливались динамичнее, чем в массовом сегменте. Так, например, к концу 2013 года элитный рынок полностью отыграл ценовое падение после кризиса 2008 года, в то время как массовый сегмент оставался примерно на четверть ниже пиковых значений 2007 года.

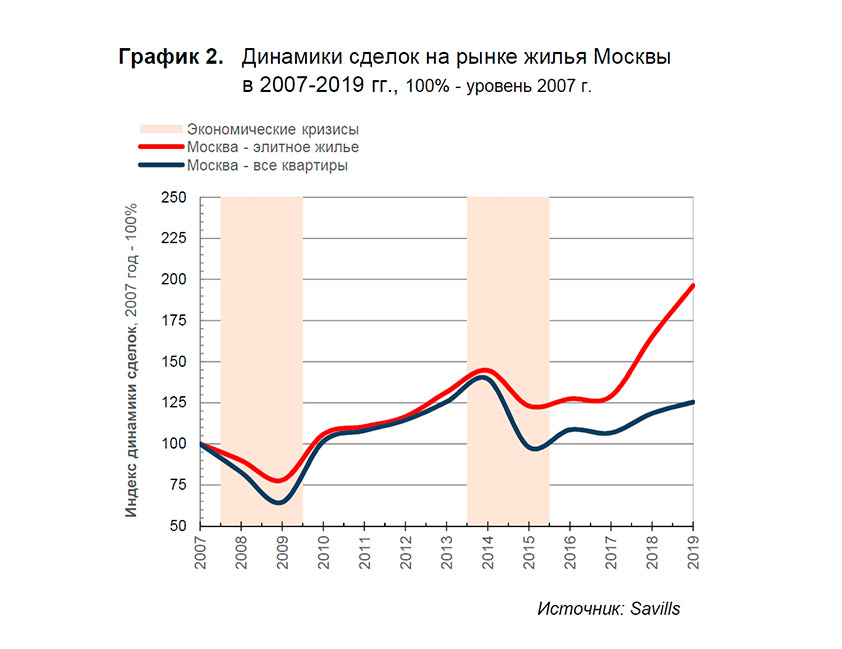

Спрос при рецессии

Релевантные данные о динамике реальных сделок с квартирами на первичном и вторичном рынках Москвы доступны с 2007 года. Это дает нам возможность проследить как менялся спрос в течение экономических рецессий 2008-2009 гг. и 2014-2016 гг. (Граф. 2).

В результате последствий мирового финансового кризиса в 2009 году число сделок на московском жилищном рынке (совокупно - первичном и вторичном) снизилось на 35% по сравнению с докризисным 2007 годом. Спрос восстановился уже в 2010 году благодаря наращиванию предложения от застройщиков с комфортными для покупателей ценами.

Сокращение спроса после введения антироссийских санкций в 2014 году составило около 30% от уровня 2013 года. К концу 2019 года массовый рынок жилья так и не смог полностью восстановиться и оставался на 10% ниже предкризисного пика.

Спрос на элитное жилье выглядит гораздо более устойчивым. Во время двух последних кризисов число сделок сокращалось лишь на 15% в годовом исчислении и восстанавливалось быстрее, нежели на массовом рынке. В последние 2 года элитный сегмент и вовсе демонстрировал динамичный рост, дважды обновив исторические годовые максимумы по объему транзакций.

Мягкие последствия с затяжным восстановлением

Специфика нынешнего кризиса состоит в том, что его причины связаны не с накопленной разбалансировкой экономики, а с одномоментной приостановкой функционирования нескольких ключевых отраслей в период пандемии на 1-2 месяца. Это оставляет надежду на достаточно динамичное восстановление российской экономики, т.к. «дно» кризиса, по сути, уже пройдено в апреле текущего года.

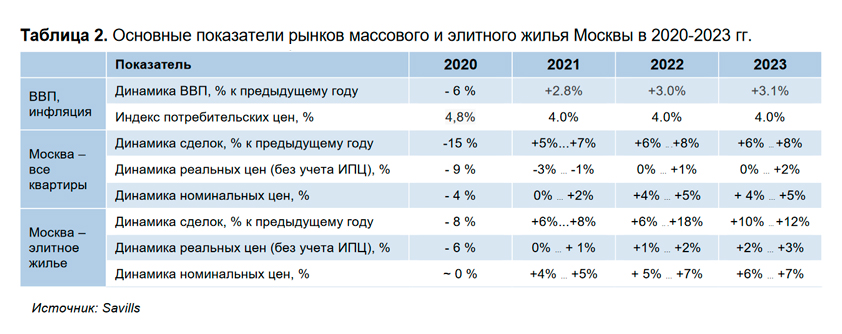

Для московского рынка жилья это означает более мягкие последствия, нежели в ходе рецессий 2008 г. и 2014 года (Табл. 2). Спад числа сделок в текущем году составит до 15% от прошлого уровня, а не на 30-35% зафиксированных в предыдущие кризисы.

Реальные цены на московские квартиры подвергнутся отрицательной коррекции (на 8-10% после очистки от ИПЦ), но значительная ее часть будет компенсирована растущей инфляцией. К концу 2020 года номинальная рублевая цена квадрата может снизиться на 4-5%.

Как и после прошлых кризисов 2000-х годов, восстановление массового рынка не будет быстрым и затянется на 3-4 года. По объемам сделок восстановления показателей 2019 года можно ожидать не ранее 2022 года, а скорректированные на инфляцию средние цены вернутся не ранее 2023-2024 гг. Безусловно, данные прогнозы делаются без учета возможности второй и последующих волн пандемии, которые могут вызвать гораздо более глубокое падение и затянуть восстановление.

Элитное жилье в условиях кризисов, традиционно, показывает себя как устойчивый в части цен и востребованности актив. Восстановление здесь имеет более короткий цикл, чем в массовом сегменте и других секторах рынка недвижимости. Нынешний кризис застал элитный рынок в фазе активного роста и рекордных за всю историю объемов заключенных сделок. Это позволяет сделать прогноз, что и в этот раз дорогая недвижимость переболеет в период кризиса в гораздо более мягкой форме…

- Анатолий Довгань директор департамента мониторинга рынка и оценки Savills в России

Сегмент элитного жилья должен преодолеть последствия пандемии быстрее массового. Часть апрельского и майского простоя, наверняка, будет отыграна за счет отложенного спроса уже в летние месяцы. Таким образом, по итогам года число сделок с премиальным жильем сократится не более чем на 8% и уже в 2021 году может вернуться на докризисный уровень.

Сохраняющийся спрос должен поддержать номинальные цены на премиальные квартиры в 2020 году, однако все же не сможет компенсировать инфляцию. В последующие годы мы ожидаем продолжения роста спроса на квартиры для самых обеспеченных, начатого в 2018-2019 гг., и, как следствие, динамичного повышения цен на элитную недвижимость.